MUTUI CASA COSA CAMBIA

I rialzi per i mutui a 20 e 30 anni

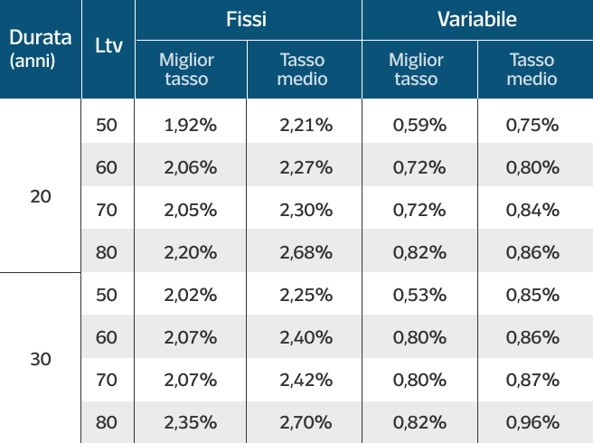

Abbiamo costruito una tabella indicando, sulla base delle condizioni rilevate dal sito di mutuiOnline.it il 2 maggio, il costo del prodotto offerto al tasso più basso e il tasso medio, per i mutui a 20 e 30 anni. Le durate prescelte sono quelle più diffuse, 20 e 30 anni, i mutui sono suddivisi per Ltv (loan to value: rapporto tra prestito e valore della garanzia, tipicamente costituita dalla casa che si intende acquistare). Ltv è il parametro più importante per definire il prezzo del mutuo; l’indicazione della tabella è fatta simulando che l’acquisto riguardi una casa da 300mila euro, Ltv 60 quindi significa che il mutuo è di 180mila euro, ma sostanzialmente il tasso indicato vale per qualsiasi cifra (entro un intervallo ragionevole), e quindi anche se l’acquisto riguardasse una casa da 400mila euro (con un mutuo quindi da 240mila) o di 200mila (mutuo da 120mila). In questi casi le rate ovviamente si adeguano in proporzione.

Venendo alla spesa reale, un mutuo da 180mila euro a 20 anni a tasso fisso fa pagare alle condizioni migliori del mercato una rata da 916 euro che salgono a 934 euro se si considerano i tassi medi; le rate variabili sono rispettivamente 806 e 812 euro. A trent’anni le rate fisse scendono 672 (miglior mutuo) e a 702 (mutuo medio) mentre negli indicizzati i valori sono rispettivamente 563 e 567 euro. Come si può vedere la forbice di costo tra fisso e variabile è diventata abbastanza larga ma forse non è ancora tale da far valutare la scelta del variabile, in considerazione anche del fatto che l’Euribor entro fine anno dovrebbe cominciare a risalire.

L’andamento dei tassi sta già portando a conseguenze evidenti sul mercato perché le compravendite (dati ufficiali non ce ne sono ancora ma l’opinione di agenzie e centri studi è concorde) sono in rallentamento. Il limite di guardia per i mutui ordinari è il 3%, superato quel valore senza una contemporanea discesa dei prezzi degli immobili lil rischio di uno stop delle vendite è molto forte. Inoltre, già ai valori attuali i mutui agevolati a tasso fisso per gli under 36 non si possono tecnicamente erogare, perché i tassi sia pure agevolati sarebbero più alti del massimo stabilito dalle norme (fino al 30 giugno non si possono dare mutui agevolati a un costo superiore all’1,92%). Infine, sono completamente sparite dall’orizzonte le cosiddette surroghe perché il tasso del nuovo mutuo finirebbe per essere maggiore di quello che il debitore ha in corso.